みなさん、こんにちは!

多治見市・可児市で注文住宅を施工しております『ひかりハウジング』の伊藤です。

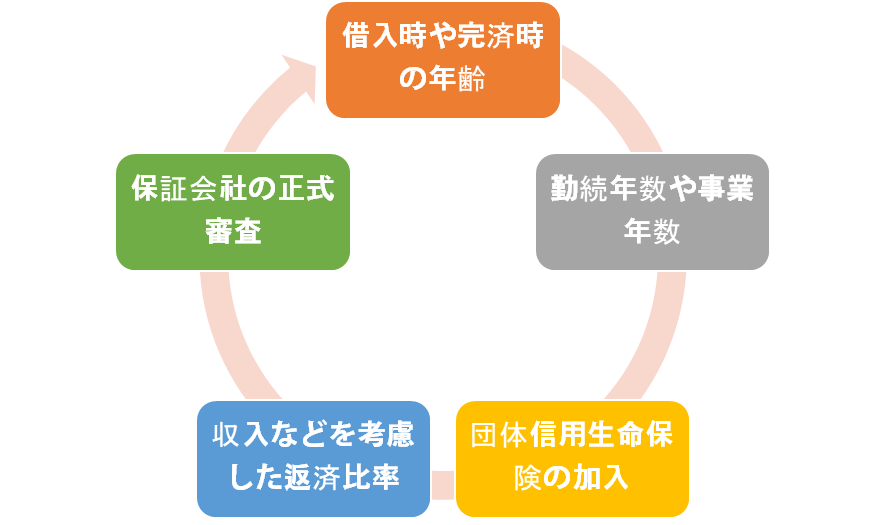

前回から、「住宅ローンの基本的な条件」の部分について5つの柱をもとに書いています。

5つの柱とは?

つまり住宅ローンの審査を受けるときに、銀行が決めている内容ですね。

なぜ決まっているのでしょうか?

簡単に言うとパック商品だからです。

形が決まった商品 = 住宅ローン このような図式でしょうか?

前回は借入時や完済時の年齢についてお話してきました。

今回は ②勤続年数や事業年数についてお話していきますね。

「家をそろそろ考えようかな?」

そう思ったときに、いったいどれくらいの勤務年数、事業年数があれば審査の土台にのってくるのでしょうか?

銀行によって違いますが、一般例を挙げてみますね。

サラリーマンの方は勤続年数2年以上、自営業の方は事業年数3年以上 といった条件があります。

どのような感想を持たれましたか?

「勤続年数OKだった!意外と短いな。」

「事業年数足りない!結構長いな…」

なぜ、勤続年数や事業年数についての取決めがあるのでしょうか?

それは・・・

収入の安定性をみるためですね。

返済していくためには、収入が必要です。

転職後や事業立ち上げ後には、次のようなリスクがあると思われます。

収入にばらつきがある。また転職するかもしれない。

事業の場合には、商売が安定するまでに時間を要する。

ある程度の基準を設けることで、銀行側は案件の質を保つことができます。

住宅を考えるときには、このような基準があることを知っておくことは大切です。

そして、事業を開始された方の場合には、もうひとつお伝えしたいことがあります。

3年平均の金額を所得金額とする場合があることです。

「前年の所得が上がっているから大丈夫じゃない?」

ではなく、平均されるとどうなるでしょう?

前年 500万円

2年前 300万円

3年前 200万円

これらを平均すると 333万円となります。

(所得も売上ではなく、所得欄の数字を使うことが多いです。)

前年の所得だけなら、500万円であったところ、3年平均とすると333万円までダウンします。

こういった銀行側の一定の取決めがあることを知っておくだけでもマイホームの検討がしやすくなると思います。

もちろん、銀行によって条件にも差がありますので、幾つかの銀行でお話を聞いてみる価値はあると思います。

今までお話してきた、勤続年数や事業年数については一定の条件であるだけで、その年数がないからといって絶対審査ができないわけではありません。

是非一度、私たちにご相談ください!

銀行員さんと直接おはなしすることに躊躇してしまう方や、自分たちだけで話を聞くのに不安のある方、何を質問したらいいかわからないからどうしたらいいかわからない。

住宅を検討していても、少しハードルが高く感じてしまう銀行さんとのやり取りも私たちにおまかせください!

次回は、 ③団体信用生命保険の加入 についてお話します。