みなさん、こんにちは!

多治見市・可児市で注文住宅を施工しております『ひかりハウジング』の伊藤です。

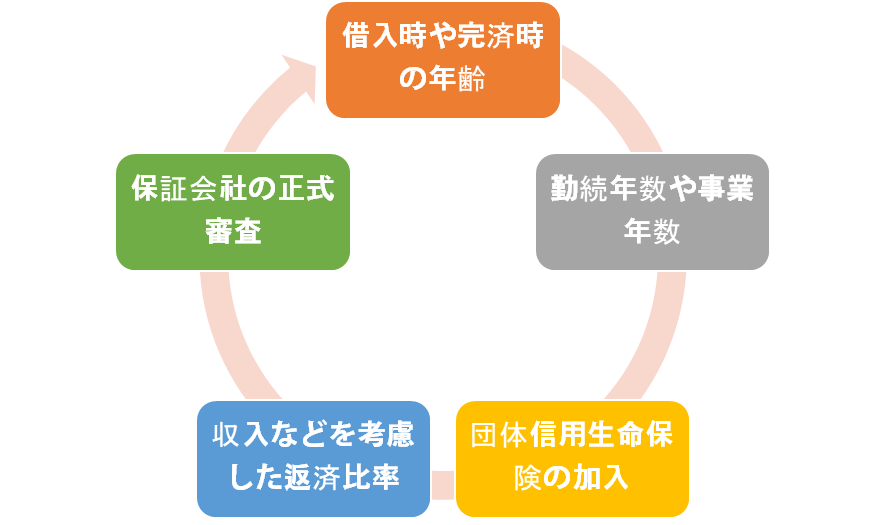

前回までに「住宅ローンの基本的な条件」の部分について5つの柱をもとにお伝えしています。

今回は ③団体信用生命保険の加入 についてお話します。

「住宅ローンを組む時は健康第一!」

こんな言葉をきいたことはありませんか?

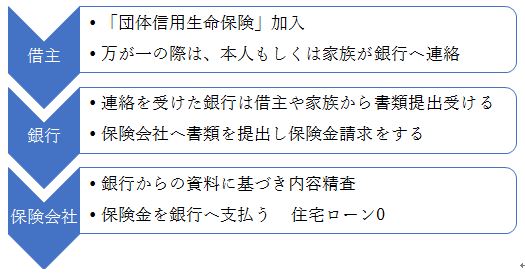

銀行の住宅ローンでは、「団体信用生命保険の加入」が条件となっており、加入できない場合には、借入ができません。

団体信用生命保険とは、借主が住宅ローン返済中に、亡くなったり、重度の高度障害になってしまった場合などに、保険に加入することで、返済が免除される制度ですね。

実際の手続きは、以下のような手順になります。

保険の種類によっては、「がん」「11大疾病」など補償内容が様々です。

人生何があるかわかりません。

万が一に備えて、ご家族様が返済に困らないようにする重要な制度です。

そんな制度ですから、銀行では加入が必須です。

逆を言うと、加入できないと借入はできません。

重みをわかっていただけましたでしょうか?

銀行借入をする場合には、「団体信用生命保険」加入に例外はありません。

ひとつだけ方法があるとするならば、「フラット35」の利用です。

「フラット35」は団信加入が任意となっています。

借主さんの意思決定によって自由に決めることができます。

加入しなくても借入可能なのです。

だからと言って安易に「加入しない」選択をすることはおススメできません。

現在、加入中の死亡保険金などの再確認をして、ご家族と相談のうえ決めてください。

加入中の保険で、万が一の場合に住宅ローンを一括返済可能であるならば、未加入の選択も視野に入れてよいと思います。

ただ、その場合には、やむを得ず加入できない場合だけにとどめてほしいのが正直なところです。

「加入できるなら加入する」

私のなかでは、これ一択です。

せっかく夢のマイホームを取得していただくのですから、万が一の場合にもご家族が安心して生活して頂けるようしっかりと備えて頂きたいです。

そして、常日頃から、健康的な食生活を心がけてくださいね。

話がそれましたが、今回は ③団体信用生命保険の加入 についてお話してきました。

いつかお家を建てられれば…。と思っていても、年齢的なことや病気など、先延ばしにすることでリスクが大きくなってくることもあります。

まだ先かな…。と思っている方も、こういった制度があることを覚えておいてくださいね。

次回は、④収入などを考慮した返済比率 についてお話していきますね。